外部監査について

外部監査制度は、地方分権の推進や不適正な公費支出の問題を背景として、平成9年に地方自治法の改正により導入されたもので、監査委員による監査とは別に、地方公共団体がその組織に属さない高度な専門的知識を有する弁護士、公認会計士、実務精通者又は税理士の資格を有する一の者と外部監査契約を締結し、地方自治体が第三者から監査を受けるものです。

外部監査制度は、中核市になると法定で義務付けられる「包括外部監査」と、条例で規定(任意)することにより実施することができる「個別外部監査」の2種類があります。

また、補助金等の財政的援助団体の出納その他の事務執行についても、条例で規定(任意)することにより、「包括外部監査」の対象とすることができます。

本市では、中核市移行に伴い、条例において法律で規定しているすべての事務を外部監査の対象としています。

- 大津市外部監査契約に基づく監査に関する条例

- 大津市外部監査契約を締結しようとする相手方の資格を証する書面等の閲覧に関する規則

包括外部監査

1.実施状況

令和6年度

包括外部監査人

公認会計士 新井 英植

特定の事件(監査テーマ)

大津市のデジタル化推進に係る事務事業の現状と課題について

監査結果及び措置状況

令和5年度

包括外部監査人

公認会計士 金 志煥

特定の事件(監査テーマ)

大津市スポーツ推進に関する財務事務の執行について

監査結果及び措置状況

取組状況

取組状況(令和7年3月31日現在) (PDFファイル: 516.3KB)

令和4年度

包括外部監査人

公認会計士 金 志煥

特定の事件(監査テーマ)

・大津市道路及び交通に関する財務事務の執行について

監査結果及び措置状況

取組状況

取組状況(令和6年3月31日現在) (PDFファイル: 437.2KB)

取組状況(令和7年3月31日現在) (PDFファイル: 410.4KB)

注意:外字は使用できませんので修正しております。御了承ください。

令和3年度以前の包括外部監査の実施状況については、次のページを御参照ください。

2.包括外部監査とは

包括外部監査とは、毎会計年度、本市が外部の専門的知識を有する者と契約を締結し、当該監査人自らが選定する特定のテーマについて監査を受けるものです。

包括外部監査は、一般的に包括外部監査人と同等の知識を有する補助者(4~7人程度)がチームを組んで職員にヒアリングを実施しながら、関係書類等の提出を求め、年度末までに監査結果報告書を作成されます。

この報告書は、市議会や市長、監査委員ほか、関係委員会へ提出され、市民に公表されるとともに、その監査結果に基づく措置状況も公表されることとなります。

3.包括外部監査の対象

- 財務事務執行

予算の執行、収入、支出、契約、現金・有価証券の出納保管、財産管理等の事務執行 - 経営事業管理

上下水道事業、ガス事業、市場事業等収益性を持つ事業の運営全般 - 財政的援助団体の出納その他の事務執行

- 補助金・交付金等の財政援助を与えているもの

- 4分の1以上の出資をしているもの

- 借入金の元金又は利子の支払を保証しているもの

- 受益権を有する不動産の信託を受託しているもの

- 公の施設の管理を行わせているもの

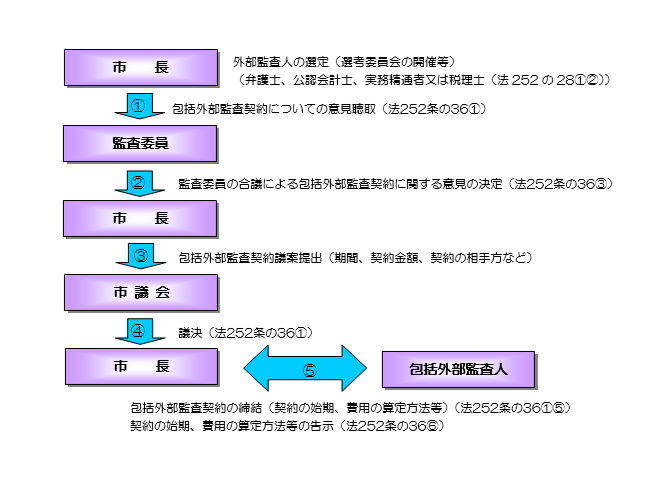

4.包括外部監査契約に関するフロー

包括外部監査契約に関するフロー図の説明

- 市長は、選考委員会などを開催し、包括外部監査人の選定を行う。なお、包括外部監査人は、地方自治法第252条の28第1項又は第2項の規定により、弁護士、公認会計士、実務精通者又は税理士から選定する。

- 市長は、地方自治法第252条の36第1項の規定により、包括外部監査契約の締結について、あらかじめ監査委員に意見聴取を行う。

- 監査委員は、地方自治法第252条の36第3項の規定により、包括外部監査契約の締結に関する意見について、監査委員の合議により決定する。

- 市長は、地方自治法第252条の36第1項の規定により、包括外部監査契約の締結に関する議案を市議会へ提出する。これは、契約金額、契約期間、契約の相手方などを記載したものとなります。

- 市議会は、地方自治法第252条の36第1項の規定により、提出を受けた包括外部監査契約議案の内容について審議し、適切であるかを検討した上で、議決を行う。

- 市長は、地方自治法第252条の36第1項の規定により、包括外部監査人との間で包括外部監査契約を締結する際には、同条第5項の規定により、契約期間の始期、監査に要する費用の額の算定方法、その他監査のために必要な事項として政令で定めるものについて定め、同条第6項の規定により告示しなければならない。

5.包括外部監査結果に関するフロー

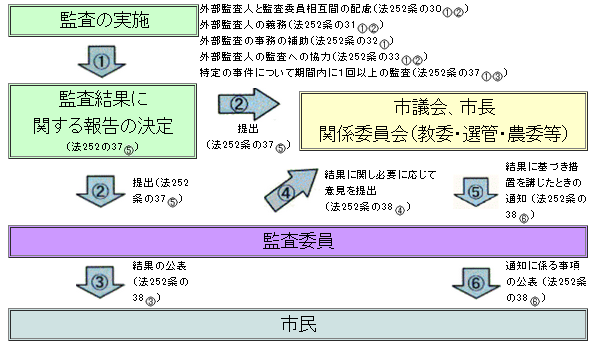

包括外部監査結果に関するフロー図の説明

- 包括外部監査人は、地方自治法第252条の30第1項及び第2項の規定による包括外部監査人と監査委員相互の配慮、同法第252条の31第1項及び第2項の規定による包括外部監査人の義務、同法第252条の32第1項の規定による包括外部監査の手続の補助、同法第252条の33第1項及び第2項の規定による包括外部監査人の監査への協力、並びに同法第252条の37第1項及び第3項の規定による特定の事件について期間内に1回以上の監査をしなければならない、などの定めにより監査を実施する。

- 包括外部監査人は、地方自治法第252条の37第5項の規定により、監査結果に関する報告を決定した際には、市議会、市長及び監査委員並びに関係のある行政委員会等、例えば教育委員会、選挙管理委員会、農業委員会などに対し、その報告を提出しなければならない。

- 監査委員は、包括外部監査人から、監査の結果に関する報告の提出があった場合、地方自治法第252条の38第3項の規定により、これを公表しなければならない。

- 監査委員は、地方自治法第252条の38第4項の規定により、監査結果に関する報告の内容に関し必要があると認めた際には、市議会、市長及び監査委員並びに関係のある行政委員会等、例えば教育委員会、選挙管理委員会、農業委員会などに対し、意見を提出することができる。

- 監査結果に関する報告の提出を受けた市議会、市長及び監査委員並びに関係のある行政委員会等、例えば教育委員会、選挙管理委員会、農業委員会などは、地方自治法第252条の38第6項の規定により、その結果に基づき措置を講じた場合、監査委員に対し、その旨を通知する。

- 監査委員は、地方自治法第252条の38第6項の規定により、前述の通知を受けた際には、これを公表する。

個別外部監査

個別外部監査とは、市民や議会等からの監査の請求・要求のあった監査について、議会や監査委員が監査委員の監査に代えて外部監査によることが相当であると認めるときは、本市が外部の専門的知識を有する者と契約を締結し、個別外部監査人による当該監査を受けるものです。

個別外部監査対象

- 有権者の50分の1以上の署名で請求する事務監査

- 議会が請求する監査

- 市長が要求する監査

- 市長が要求する財政的援助団体等の監査

- 住民が請求する監査(市長、委員会、委員、職員の不当財務行為)

関連リンク

この記事に関するお問い合わせ先

総務部 行政管理室

〒520-8575 市役所別館2階

電話番号:077-528-2667

行政管理室にメールを送る

更新日:2025年11月07日